Öka konkurrenskraften med stöd av en robust styrmodell

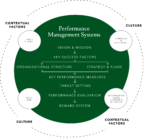

Performance management systems, styrmodeller eller system för ledning och styrning som det kan översättas till på svenska, är ett område som behandlar hur organisationer styrs för att uppnå sina mål på ett så effektiv sätt som möjligt. Det finns hyllkilometer av litteratur inom området men det har länge saknats en sammanhållen bild av de komponenter som tillsammans bildar en bra styrmodell. Författarna A. Ferreira och D. Otley publicerade år 2009 i Management Accounting research artikeln ”The design and use of performance management systems: An extended framework for analysis” som på ett bra sätt sammanfattar litteraturen inom området och illustreras i modellen nedan:

Ferreira & Otley, ”The design and use of performance management systems: An extended framework for analysis”.

På Claesson & Partners har vi i över 50 år haft fokus på hur företag och verksamheter kan bygga robusta styrmodeller, som skapar förutsättningar att nå uppsatta mål och bidra till ökad lönsamhet. En viktig startpunkt har varit hur olika behov av ekonomisk styrinformation ska tillgodoses och hur modellerna bakom informationen skall struktureras. Ganska snart blir det tydligt att detta arbete är lika mycket en fråga om synsätt, principer och värderingar om hur organisationer leds, som att bemästra de mer redovisningstekniska aspekterna av ekonomisk styrning. Det ställs höga krav på förståelse inom många olika kompetensområden, vilka skär in i varandra och föranleder en rad olika frågeställningar:

– Hur ser en optimal organisationsstruktur ut och som skapar tydliga ansvar för de mål som satts upp?

– Hur ser konkurrensstrategin ut som driver de mål organisationen arbetar mot att uppnå?

– Vilka lönsamhetskrav har vi satt upp för att skapa långsiktig konkurrenskraft?

– Styr organisationen mot målen genom en mer centraliserad styrning och kontroll, eller lever vår bransch under så snabba förändringar att det krävs en mer decentraliserad styrning och frihet för att hinna med att parera och anpassa sig?

– Hur sätter vi relevanta ramar för att inte tappa fokus på våra strategiska mål?

– Har vi anpassat våra planerings- och uppföljningsprocesser efter det tempo och den detaljnivå i planeringen som krävs?

– Har vi anpassat finansiell och icke finansiell uppföljning efter den kultur vi har eller vill utveckla?

– Finns det ett ledarskap med rätt kunskap, förståelse och förmåga att hantera den styrmodell vi vill bygga?

Frågeställningarna är många, de påverkar varandra och blir snabbt komplexa. Vår erfarenhet är att de företag som lyckas integrera olika styrkomponenter till en sammanhängande helhet, som tillsammans förstärker varandra kommer uppleva mindre interna konflikter och förvirring. Därmed skapas goda förutsättningar att utveckla en organisation inom vilken medarbetarna fokuserar på vad som är konkurrensstrategiskt viktigt. En väl genomtänkt styrmodell skapar således ökad konkurrenskraft.

Artikeln av A. Ferreira och D. Otley sammanfattar de frågor som bör ställas för att ta fram en sammanhängande styrmodell. Vi kommer i denna artikel gå igenom modellens komponenter och ge våra perspektiv på dem, vilka bygger på vad vi som managementkonsulter inom styrningsfrågor stöter på i de styrmodellsjobb vi genomför.

1. Vad är organisationens vision och mission och hur överförs den till dess medlemmar?

Styrning börjar alltid med ett syfte och mål, att ha ett väl förankrat, artikulerat och accepterat mål och syfte för verksamheten utgör således grunden för att utöva styrning. Utan mål minskar förmågan att följa upp verksamheten och därmed att styra. Vi ser ofta att dagens organisationer har många mål som inte sällan står i konflikt med varandra. Visionen och missionen ska agera som landmärken för att bestämma vad som ska behållas eller förändras i strategier och aktiviteter i en föränderlig omvärld. Organisationens mission ska kommunicera det övergripande syftet, medan visionen ska peka ut organisationens önskade framtida tillstånd. Hur effektiva dessa är beror framför allt på hur väl missionen och visionen är förankrade i organisationen. Upplevs missionen och visionen som plattityder, alternativt att de är för intetsägande fyller de inte sin funktion.

I våra uppdrag stöter vi inte sällan på organisationer där medarbetarna inte är bekanta med organisationens fastställda vision och mission eller där tolkningarna av vad de innebär skiljer sig åt. Detta leder till att organisationens vision och mission snarare sliter isär än håller ihop initiativ, vilket leder till frustration. Därmed är det av yttersta vikt att säkerställa förankring och förståelse av såväl mission som vision, på samtliga nivåer i organisationen. Ett vanligt första steg i ett styrmodellsprojekt är därför att gemensamt, ord för ord, detaljera vad verksamhetens vision och mission betyder.

2. Vilka kritiska framgångsfaktorer är centrala för organisationens framtida framgång?

De kritiska framgångsfaktorerna är de aktiviteter, attribut, kompetenser och förmågor som ses som kritiska för att uppnå framdrift i förverkligandet av organisationens vision i en bransch vid en specifik tidpunkt.

De är med andra ord en kodifiering av en organisations vision och mission i mer konkreta termer och inom en snävare tidsram. Exempelvis kan en omsättningsökning utanför Norden identifieras som en kritisk framgångsfaktor för att nå visionen om att bli en Europaledande spelare. En annan kan vara outsourcing av produktionen till ett lågkostnadsland för att närma sig visionen att bli marknadsledande inom lågkostnadssegmentet. Kritiska framgångsfaktorer representerar de stora faktorerna inom olika tidsramar, som indikerar om organisationens vision och mission är på väg att realiseras.

I många av de organisationer vi hjälper saknas den tydliga länken mellan de stora initiativ som drivs och företagets vision och mission. Det kan leda till en bristande förståelse inom organisationen kring varför initiativen drivs och hur dessa initiativ positionerar organisationen bättre i framtiden. Konsekvensen av detta blir att initiativen riskerar att varken hänga ihop eller stärka varandra. Dessutom finns ofta en förvirring runt innebörden av olika begrepp och akronymer. Vad är egentligen skillnaden mellan en ”kritisk framgångsfaktor” och en ”målsättning” eller ett ”strategiskt initiativ” och ett ”strategiskt tema”. Att ha samma förståelse och tolkning av begreppen undviker förvirring och missförstånd. Genom en tydlig koppling till företagets vision och mission undviks förvirring kring begreppens innebörd.

3. Hur har vi valt att organisera oss och hur samspelar strukturen med strategigenomförandet?

Organisationsstrukturen är en fundamental kontrollkomponent och används för att formalisera roller och ansvar för processer och aktiviteter, vilka utförs i syfte att förverkliga företagets strategi. Detta görs bland annat genom fördelning av roller och att ansvar ges till individer och grupper som sedan får förtroende att agera inom ansvarsområden. Således påverkar organisationsstrukturen aspekter som; individer och gruppers effektivitet, motivation såväl som informationsflöden och systemens uppbyggnad.

I en föränderlig värld måste organisationer ständigt anpassas och förändras för att behålla sin relevans och möjliggöra att kunskapen som individer och grupper besitter kan omsättas till värde. Vid strukturering av en organisation bör hänsyn tas till fyra olika aspekter. Dessa aspekter berör nivån av centralisering och decentralisering av beslutsfattande, graden av differentiering och standardisering av delar i organisationen, graden av formalisering av regler och tillvägagångssätt samt konfigurationen av organisationen. Konfigurationen syftar till hur organisationens formella strukturer och processer samspelar med de informella processerna och relationerna för att skapa en framgångsrik organisation.

Organisationsstrukturen är tätt sammanlänkad till de kritiska framgångsfaktorerna och organisationens strategi. Därför är det viktigt att organisationsstrukturen stöttar den befintliga strategin genom att exempelvis vara decentraliserad om en framgångsfaktor är att snabbt kunna reagera på lokala marknadsavvikelser. Således är det viktigt att en organisations strategi och struktur är i linje med varandra, då de i hög utsträckning påverkar varandra. Förhållandet mellan organisationsstrukturen och strategin är komplex med ett ömsesidigt beroende där företagets utvecklingsriktning spelar stor roll. Huruvida organisationen upplever en evolutionär utveckling (kontinuerlig utveckling över längre tid) eller en revolutionär utveckling spelar roll eftersom strategin utvecklas efter de förutsättningar organisationen tillåter. Är organisationsutvecklingen revolutionär sker större förändringar, som grundar sig på strategiförändringar vilken bara är möjlig om just organisationen stödjer den. Således är det av stor vikt att organisation och strategi studeras tillsammans vid utvärdering av styrmodeller.

Vi har identifierat några tydliga tecken på en dåligt förankrad organisationsstruktur, som inte är i linje med bolagets strategi och kritiska framgångsfaktorer. Tydliga tecken är bland annat att beslut baseras på ”korridorsnack”, magkänsla och internpolitik samt att tilliten är låg mellan grupper i organisationen. Det leder till att individer och grupper lägger sig i beslut, som är utanför deras mandat. För att kunna utveckla sin struktur bör den regelbundet utvärderas, om huruvida den hjälper till att fokusera mot uppsatta mål och kriterier som definierar god organisationsdesign.

4. Vad är organisationens strategi och plan, och vilka processer och aktiviteter är kritiska för att uppnå dessa? Hur omvandlas och förmedlas dessa till organisationens medarbetare?

En viktig del för en organisation i att uppnå sina strategiska mål är att omvandla dessa till aktiviteter med operativa mål och på så vis konkretisera och möjliggöra mätbarhet av organisationens utveckling. Lyckas organisationen sammanlänka strategin med styrmodellen finns det också stor potential att de strategiska målen uppnås. Länken mellan de strategiska målen och organisationen är inte alltid helt självklar. Ett tydligt tecken på brister i implementeringen av strategi och planer är att organisationens operativa nyckeltal har en svag koppling till den övergripande strategin. Vi stöter ofta på scenarion som ovan, där organisationer har arbetat fram sin vision och mission vilka har översatts till välformulerade strategier och kritiska framgångsfaktorer, men där aktiviteterna som ska drivas för att uppnå målen inte harmoniserar med målen.

Styrmodellen hjälper till att omvandla strategin till aktiviteter, som sedan kommuniceras till individer och grupper i organisationen. Således behöver exempelvis en ekonomimodell skräddarsys baserat på de strategier och planer organisationen har. Det är viktigt att organisationen är tydlig eftersom bristande kommunikationen av strategin och dess aktiviteter kan resultera i bristande förståelse för hur en individs uppgifter bidrar till den övergripande strategin.

5. Baserat på organisationens strategi, syfte, och kritiska framgångsfaktorer, vilka är organisationens kritiska nyckeltal?

Kritiska nyckeltal kan både vara finansiella och icke-finansiella mått som ämnar utvärdera organisationens framgång i att uppnå de strategiska målen. Eftersom de kritiska nyckeltalen mäter den operativa verksamheten är det, som nämnts i tidigare avsnitt, av stor vikt att den operativa verksamheten ligger i linje med strategin. Trots tydliga bevis på vikten av att förankra nyckeltalen i strategin ser vi ofta att nyckeltal saknar koppling till den övergripande strategin. Det är heller inte ovanligt att definitionen av nyckeltalen varierar inom organisationen, vilket bidrar till att organisationen inte fullt ut litar på siffrorna. Vi ser också hur organisationer strävar efter att mäta allt, vilket inte sällan leder till allt för många nyckeltal. Trots devisen om att det som mäts tenderar att få uppmärksamhet är det inte optimalt att ha för många nyckeltal, eftersom det tenderar att minska varje nyckeltals betydelse. Likt litteraturen kring de balanserade styrkorten nämner är det rekommenderat att ha maximalt 25 kritiska nyckeltal

Att organisationens nyckeltal är länkade till strategin är viktigt, eftersom det möjliggör för de anställda att förstå hur deras individuella prestation bidrar till den övergripande strategin och påverkar organisationen i rätt riktning. Det förenklade exemplet nedan visar på hur ett strategiskt beslut omsätts till åtgärder från ledningen och som sprids ner i organisationen. Genom en tydlig koppling mellan åtgärder och nyckeltal, vilka länkar mot strategin kommer inköparen att förstå hur dennes insats kopplas till det övergripande målet om att bli lönsammast i branschen.

6. Hur ska organisationen prestera för att uppnå de kritiska nyckeltalens mål och hur sätts målen kopplat till dessa?

Målformulering för varje nyckeltal är en viktig del av hur användbart respektive nyckeltal blir för organisationen. Här krävs en avvägning mellan att sätta höga och svåruppnåeliga mål kontra rimliga mål, som organisationen torde kunna uppnå. Det finns belägg för att själva målformuleringsprocessen är ytterst viktig och dikterar förutsättningarna för att uppnå målen. Detta eftersom formuleringsprocessen kräver eftertanken och deltagande från flera delar av organisationen, vilket i sin tur bygger förståelse kring varför målen sätts. Här ser vi ofta att om en organisation kan formulera tydliga mål och koppla dessa till nyckeltal, som sedan kopplas vidare mot en resultatpåverkan skapas en större förståelse av den övergripande verksamheten och varje individs/grupps del i organisation.

Hur svårt det är att uppnå målen påverkar också prestationen, mål som uppnås till 80–90 % är enligt forskning tillräckligt för att förbättra gruppens resultat samtidigt som de fortfarande uppfattas som svåruppnåeliga. Svåruppnåeliga mål som kräver samarbete mellan grupper och divisioner har visat sig vara förenligt med sämre prestation, vilket beror på att chefer tenderar att ha svårt att ge eftergifter grupper emellan. Därför bör målen sänkas något när samarbeten mellan grupper krävs för att målen ska uppnås. I syfte att ge legitimitet till de satta målen och belysa externa faktorer såsom konkurrens är benchmarking en viktig del i målformuleringen och dess uppföljning.

![]()

7. Vilka processer använder sig organisationen av för att utvärdera individer, grupper och organisationens prestation? Är utvärderingen subjektiv, objektiv eller en blandning samt hur viktig är formell och informell information i processen?

Utvärdering av prestationer är en central kontrollmekanism inom styrmodeller. Detta innefattar utvärdering av individer, grupper och organisationen i sin helhet. Här tenderar chefer att påverkas mest av sina överordnades prioriteringar och på så vis lägga mest tonvikt vid dessa aktiviteter för att uppnå högre status och möjliggöra en karriärsklättring inom organisationen. På grund av detta är det viktigt att ta i beaktning både formella utvärderingar och de mer informella, exempelvis vad ens överordnade värderar när analyser görs av hur organisationer genomför utvärderingar.

Prestationsutvärdering kan vara subjektiva, objektiva eller en blandning av båda. Vid en subjektiv utvärdering är viktningen och utvärderingsmallen till stor del diffus för individen som utvärderas, utan det är upp till utvärderaren att subjektivt bedöma prestationen. Denna typ av utvärdering fungerar väl för att utvärdera egenskaper som är svåra att mäta. Vid objektiv utvärdering finns det i motsats till den subjektiva relativt lite utrymme för tvetydighet i viktningen och utvärderingsmallen. En objektiv utvärdering fungerar väl när det finns en tydlig och mätbar koppling mellan input och output-data.

8. Vilken belöning, både finansiell och icke-finansiell erhåller chefer och anställda genom att uppnå målen?

Genom utvärdering av individers prestation i att uppnå uppsatta mål är nästa naturliga steg att utfärda någon slags belöning, finansiell eller icke-finansiell. Exempel på belöningar kan vara ett erkännande av höga chefer, befordran, löneökning eller bonus.

Förhållandet mellan belöning, motivation och prestation är komplext och där det i sin enklaste form innebär att belöning ges för att motivera individer att styra sina egna mål i samma riktning som organisationens. Ett exempel på detta är bonusar, där en operativ chef exempelvis blir belönad om bruttomarginalen överstiger en viss nivå. Genom detta kan organisationen öka sina chanser att uppnå högre bruttomarginal genom att individen får ett personligt mål att sträva efter. Det ska dock påpekas att förhållandet inte alltid är så enkelt och där det finns exempel på att finansiell belöning inte alltid bidrar till ökad motivation eller driver rätt typ av beteende, utan primärt ökar antalet genomförda arbetsuppgifter, dvs. kvantitet före kvalitet.

Det är ofta svårt att urskilja en enskild individs påverkan på resultatet, därmed har det blivit vanligare att förespråka gruppbelöning, dvs. att en grupp individer belönas för deras kollektiva prestation. Detta har i sin tur sina brister eftersom det finns risk för ”freeriders”. Över lag ses dock gruppbelöning som ett framgångsrikt belöningssystem, eftersom det tenderar att skapa ett effektivt kollektivt ägarskap. Vidare ses organisationer som komplexa nätverk bestående av individer som är ömsesidigt beroende av varandra, vilket talar för att det är gruppen som helhet som skall belönas.

9. Vilka informationsflöden, system och nätverk finns för att supportera styrmodellen?

Informationsflöden, system och nätverk är det som binder samman en styrmodell och förser alla delar av organisationen med information. Det är genom den underliggande data som skapas i exempelvis redovisningen, vilken i sin tur blir till information, som möjliggör att skapa insikter om verksamhetens nuläge. Dessa insikter i kombination med verksamhetens strategi skapar möjligheter till styreffekter vilket är grunden för måluppfyllnad. Denna process, där man med hjälp av data korrigerar kursen för att uppnå målen, pågår konstant och tydliggörs ofta genom exempelvis budgetarbete och ”business reviews” (se illustration nedan).

Systemen i en styrmodell används bland annat för att organisera ekonomisk information och andra kontrollsystem, som i sin tur är en del av informationssystem (IS) och informationsteknologi (IT) vilka genomsyrar dagens organisationer. Exempelvis, ERP-system är inte strikta ekonomisystem men är fortfarande beroende av bokföring och andra kontrollsystem. Systemen fungerar som en plattform för informationen att flöda genom, samtidigt som de också sätter begränsningar för design och implementation av kontrollsystem.

Relationen mellan ekonomi och IT är ömsesidig och där ekonomin behöver IT för rapportering och uppföljning, medan IT behöver ekonomin för sitt existensberättigande.

Det går inte att nog belysa vikten av ett fungerade informationsflöde med korrekt underliggande system. Vi stöter ofta på företag med väl fungerade och teoretisk förankrade styrmodeller, men med undermåliga informationsflöden och system vilket resulterar i bristande tillit gentemot data och rapporterna. På så vis förlorar företaget hela grunden för styrmodellen och beslut tas hellre baserat på magkänsla än potentiellt felaktiga data.

10. Hur används informationen och kontrollmekanismerna? Hur skiljer sig användandet av kontrollmekanismerna på olika nivåer i organisationen?

Användningen av information och kontrollmekanismer är en central komponent i en styrmodell. Denna fråga syftar till att undersöka hur informationen som systemen genererar används i de olika delarna av organisationen. Här diskuteras feedback- och feed-forward-information där feedback är grundläggande i diagnostiseringsarbete genom ”single loop-lärande”, vilket bland annat kan hittas i budgetavstämningen, medan feed-forward-information med hjälp av ”double loop-lärande” kan hjälpa organisationen att validera strategin. Här är avstämningen mellan den strategiska avsikten och det strategiska utförandet ett viktigt område. Det är inte ovanligt att det finns en dissonans mellan den strategiska avsikten och det strategiska utförandet i en föränderlig omvärld. Genom korrekt användande av en styrmodell kan en organisation säkerställa att det strategiska utförandet är i linje med den strategiska avsikten.

Styrmodellers användning kan delas upp i två olika syften och där det ena syftet är ”transaktionell”, vilket syftar till att den drivs av ekonomiska ändamål. Dessa modeller har ofta tydligt specificerat vilka kortsiktiga mål som skall uppnås med hjälp av styrmodellen, samt vilka verktyg som ska användas för att ta sig dit. Styrmodellers andra syfte är ”relationell”, vilket syftar till att modellen fungerar som en kontrollmekanism. Det är mindre tydligt vilka de kortsiktiga målen är, medan de långsiktiga målen är tydliga. Transaktionell och relationell användning av styrmodeller exemplifierar nyttjandet av en mängd olika kontrollmekanismer inom hela organisationen och beskriver även två teoretiska ytterligheter, som kan vara svåra att hitta i praktiken. Faktorer som organisationens kultur och dess kontext ska också tas i beaktning för att utvärdera styrmodellens användning, eftersom de faktorerna har stor påverkan.

11. Hur har styrmodellen ändrats genom förändring i dynamiken mellan organisationen och dess omgivning? Har förändringar av styrmodellen varit proaktiva eller reaktiva?

För att en styrmodell ska behålla sin relevans måste den hela tiden uppdateras och förändras. Förändring av styrmodeller kan ske till följd av interna faktorer, som förändring av organisationen och dess dynamik samt på grund av yttre faktorer. Den intressanta frågan är om förändringen sker proaktivt eller reaktivt, eftersom förändring är och kommer i ännu större utsträckning vara en naturlig del av en organisation. Genom att addera förändring som en komponent i analysen av en styrmodell blir det tydligt att de olika komponenterna är tätt sammanlänkade och påverkar varandra och därmed ökar möjligheten att göra proaktiva förändringar i styrmodellen.

Vidare är det viktigt att ta en organisations strategiska förändring i beaktning eftersom strategin är en grundkomponent i styrmodeller, vilket gör att en förändring i strategin påverkar samtliga komponenter i styrmodellen. Detta kan ses som en självklarhet, men det är ofta vi stöter på organisationer med statiska styrmodellen som grundar sig på hur företagets omvärld såg ut när modellen implementerades. Detta belyser än en gång vikten av att addera förändring som en given komponent i styrmodellen.

12. Hur starka och sammanhängande är länken mellan styrmodellens komponenter och på vilket sätt används dessa?

Den sista frågan i ramverket belyser vikten av att en styrmodell måste hänga samman och att ett system är starkare än summan av dess komponenter. Det krävs koordinering av komponenterna för att helheten ska bli effektiv. Fristående komponenter i styrmodellen kan te sig väldesignade, men det finns många exempel där komponenterna inte hänger samman kan hela kontrollmekanismen fallera.

När styrmodellen analyseras utifrån hur starkt sammanhängande dess komponenter är finns det en rad parametrar som bör utvärderas. Däribland ingår hur väl modellen beaktar intressenter, mäter effektivitet, fångar finansiella och icke-finansiella resultat, synliggör länken mellan strategi och operationell verksamhet, belyser hela värdekedjan, samt ger information om hur organisationen anpassar sig till omvärlden.

Vidare är det av värde att analysera styrmodellen på olika nivåer i organisationen. Genom att göra det kan skillnader upptäckas i hur modellen har implementerats och på så vis går det att identifiera om modellen är sammanhängande. Ett annat effektivt sätt att identifiera huruvida styrmodellen är sammanhängande eller ej, är genom att analysera länken mellan de kritiska nyckeltalen och organisationens strategi. Det kanske tydligaste beviset på att en styrmodell är sammanhängande är att själva styrprocessen fungerar, dvs. verksamheten löpande uppdaterar kursriktningen baserat på nya insikter för ökad måluppfyllnad. Med andra ord skapar verksamheten datadrivna styreffekter.

Relaterade artiklar

Hur styr vi med tydlighet och tempo – utan att tappa tillit och engagemang – när världen omkring oss skakar?…

AI-hajpen må vara stark, men verklig förändring tar tid. Det menar Kent Stenstrand som pekar ut fyra tydliga trender för…

Vilka frågor hamnar högst på CFO:ns agenda när vi närmar oss 2026? Efter flera år präglade av pandemi, krig i…

Alla pratar om att controllern ska bli mer strategisk, mer framåtblickande och mer värdeskapande. Ändå upprepas samma behov år efter…